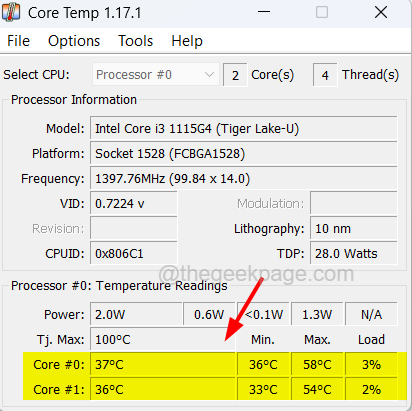

A processor thermal trip event occurs when the CPU or processor overheats and it needs to cool down. The event triggers over-temperature protection which forcefully closes or shuts down the system before any damage can take place. While it should not be a problem if it happens once or twice, if you face a processor thermal trip problem from time to time, then some solutions added in this post can be helpful to fix the issue.

关于证券投资持仓比例的讨论网上有很多资料,其中一个技术流派就是凯利公式 Kelly Criterion 或者 Kelly Bet ( https://en.wikipedia.org/wiki/Kelly_criterion )。搜索引擎可以检索到很多相关内容,有兴趣可以径自前往。这篇Blog文章希望深入讨论凯利公式在赌马比赛中领悟到的数学公式可以应用到证券投资领域,作为持仓控制比例的一个数学公式( https://ufqi.com/news/ulongpage.10403.html?tit=凯利公式半仓持股理论和赌徒输光定理-4[有视频] )。

自2021年底,以 OpenAI 公司的 ChatGPT 发布为标志性事件,真正具有可以和人对话的 AI 面世了。一时引起业界轰动,无数基于数字和文字的重复性繁琐劳动都几乎可以交给人工智能 AI 进行处理了。 我们研究团队也在跟进人工智能 AI 的发展,期间小结发布了两篇与之相关的 Blog,内容如下:

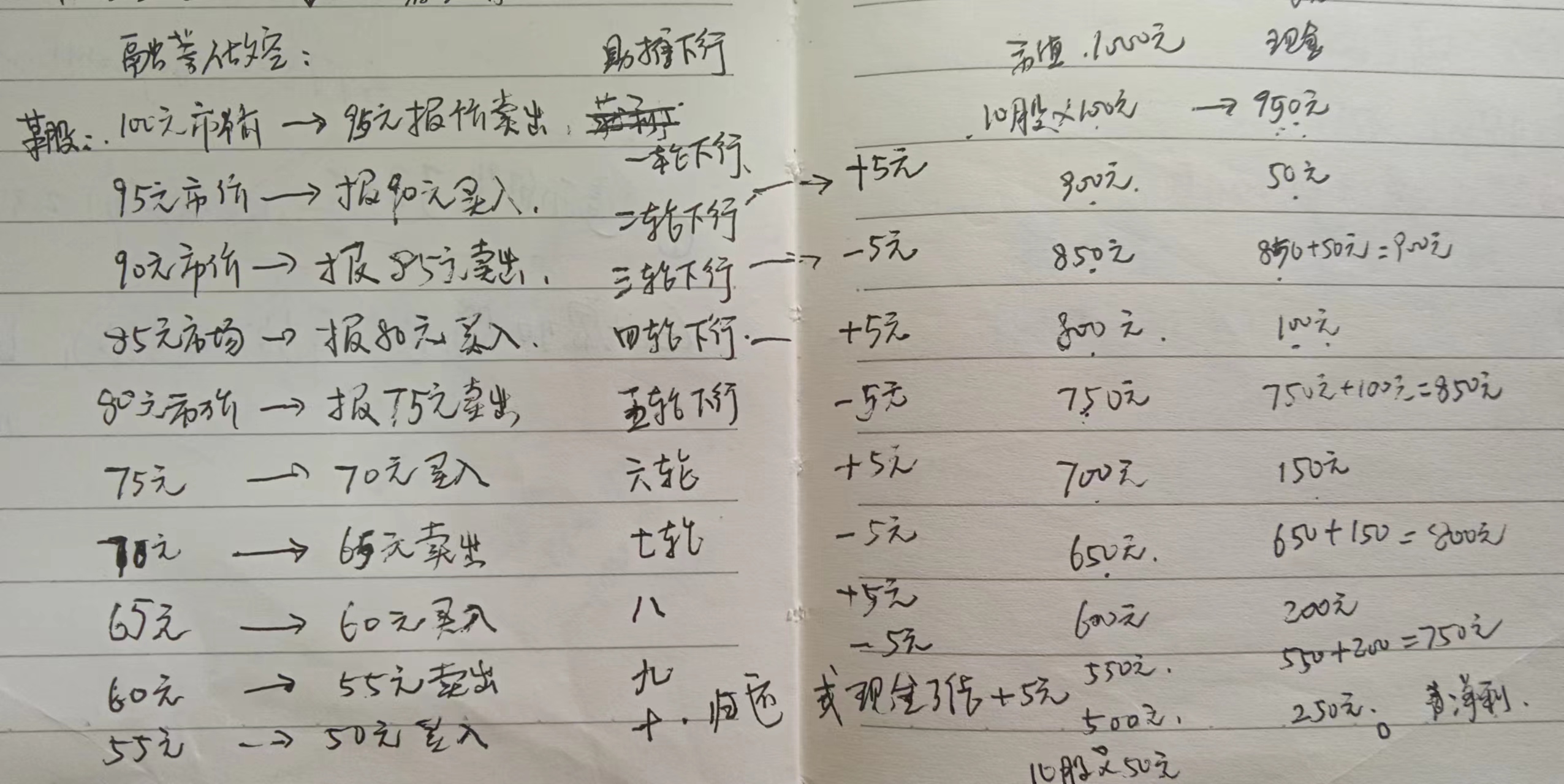

按一般的学术范式,我们需要来一次文献检索和综述的工作。 首先是对股票市场牛市和熊市的定义的,这个相对容易,我们在之前也讨论过,有个数据指标就是20%,当一个股票市场在较短时间内上涨20%,则认为是进入到一个新的牛市阶段。相反地,当一个股票市场在较短时间内下跌了-20%,则认为该市场进入到一个新的熊市阶段,循此往复。 根据网上的关于熊市一些统计资料, The 27 distinct declines of 20% or more in the S&P 500 index between 1929 and 2022 lasted 292 days on average, according to Ned Davis Research. 美股股票标普500指数,在过去的93年里有27个超过20%的大跌,且熊市平均持续时间为292天(差不多一年)。时间比例上看,大概1/3的时间都是熊市中挣扎,这还是牛长熊短的美国股市。换做其他市场,熊市的时间占比可能是1/2,甚至2/3。比如中国沪深股市,1992~2023年间31年时间里,经历11次熊市,共计6325天/18年熊市时间,约60%的时间都是熊市。 基于这样的认知,我们说,设法在熊市中赚钱是刻不容缓的、无法回避的。 在漫长的深不见底的熊市中,大众都在基于抛售止损出逃的时候,究竟还有谁舍命往熊市里冲去做接盘侠呢?

Value investors. These investors look for stocks that are trading below their intrinsic value. They believe that the market is temporarily undervalued and that the stock price will eventually recover.

Distressed investors. These investors buy stocks that are in financial distress. They believe that the company can be turned around and that the stock price will eventually recover.

Short sellers. These investors sell stocks that they do not own in the hope of buying them back at a lower price. They make money if the stock price falls.

Speculators. These investors buy stocks in the hope of making a quick profit. They are not concerned with the long-term value of the stock.

这个系列是讨论在金融证券市场领域,如何通过风险对冲将投资活动中的盈亏互见转为稳赚不赔的生意、实现市场中性的投资策略。操作层面上看风险对冲可以分为在空间维度上对冲掉风险和在时间维度上将投资风险对冲掉。 我们计划用四个章节进行分析,其中在第一节已经分析了投资理念的转变——从最大化收益到最低收益最大化的改变,在第二节我们使用水木社区BBS及有福金融上的多个例子交叉印证了在时间维度上将投资风险对冲掉的合理与可靠。 这是第三节,我们打算从较具体的视角来看看量化投资大师爱德华O索普(Edward O. Throp)的投资履历和其背后的理念。